Halo kawan desa! Semoga selalu diberikan kebahagiaan di manapun kawan desa berada. Pada kesempatan kali ini, kawan desa akan mengenal lebih dalam mengenai akuntansi. Kawan desa akan belajar fungsi akuntansi, kegunaan akuntansi, dan tipe akuntansi. Untuk mengetahui lebih lanjut, mari kita pelajari lebih lanjut.

Akuntansi adalah proses mengidentifikasi, mencatat, dan mengomunikasikan kejadian ekonomi pada suatu bisnis. Hasil dari akuntansi akan diberikan kepada pihak yang berkepentingan untuk digunakan sebagai bahan pengambilan keputusan. Karena pihak yang menggunakan informasi akuntansi lebih dari satu, maka mereka harus paham terkait informasi akuntansi. Oleh karena itu akuntansi disebut sebagai bahasa bisnis.

Akuntansi sebenarnya berakar dari ilmu matematika murni yaitu aljabar. Kemudian Lucas Pacioli mengembangkan sistem pencatatan yang disebut dengan book keeping double entry (pencatatan ganda) pada tahun 1994. Ilmu akuntansi semakin lama semakin berkembang dengan seiringnya permintaan pihak-pihak yang berkepentingan terkait informasi akuntansi.

Kondisi keuangan usaha harus dimonitor dengan baik untuk melihat sejauh mana kinerja usaha. Akuntansi berfungsi untuk memberikan informasi yang berkaitan dengan kinerja keuangan seperti laba atau rugi, jumlah modal, jumlah utang, dan jumlah aset. Seseorang yang terlibat dalam proses akuntansi disebut sebagai akuntan. Akuntan bertindak untuk menjaga akun keuangan (tempat untuk mencatat kejadian ekonomi) dan melaporkan dalam bentuk laporan akuntansi.

Tujuan utama akuntansi adalah menyediakan informasi yang berguna bagi pihak-pihak yang berkepentingan yang kemudian dijadikan sebagai acuan untuk pengambilan keputusan. Pihak-pihak yang berkepentingan antara lain adalah internal perusahaan, individu, bank, investor, pemerintah, dan pihak-pihak minoritas lainnya. Internal perusahaan memerlukan informasi akuntansi untuk keperluan evaluasi, menentukan target, atau perencanaan ke depan. Informasi akuntansi juga diperlukan individu guna memilih pekerjaan atau menabung (dalam bank). Bank juga memerlukan informasi akuntansi sebagai dasar untuk memberikan kredit atau utang. Investor tentu saja membutuhkan informasi akuntansi untuk mengambil keputusan investasi dana. Pemerintah memerlukan informasi akuntansi sebagaai dasar pemungutan pajak. Pihak-pihak minoritas yang dimaksud seperti asosiasi, komunitas dan lain-lain, memerlukan informasi akuntansi sebagai bentuk akuntabilitas (pertanggungjelasan) saja.

Akuntansi diklasifikasikan menjadi dua, yaitu akuntansi keuangan dan akuntansi manajemen. Akuntansi keuangan adalah akuntansi yang digunakan untuk keperluan pihak eksternal perusahaan, seperti investor, bank, pemerintah, dan lain-lain. Akuntansi manajemen adalah akuntansi yang digunakan untuk keperluan internal perusahaan, seperti divisi produksi, divisi marketing, dan lain-lain. Dua tipe akuntansi ini bersifat konvergen, artinya memiliki titik temu. Sebagai contoh, dalam laporan keuangan, kawan desa akan menemukan akun pendapatan penjualan, harga pokok penjualan, dan biaya-biaya. Informasi pendapatan penjualan dapat ditemukan pada divisi pemasaran. Informasi harga pokok penjualan dan biaya-biaya dapat ditemukan pada divisi produksi.

Ilustrasi

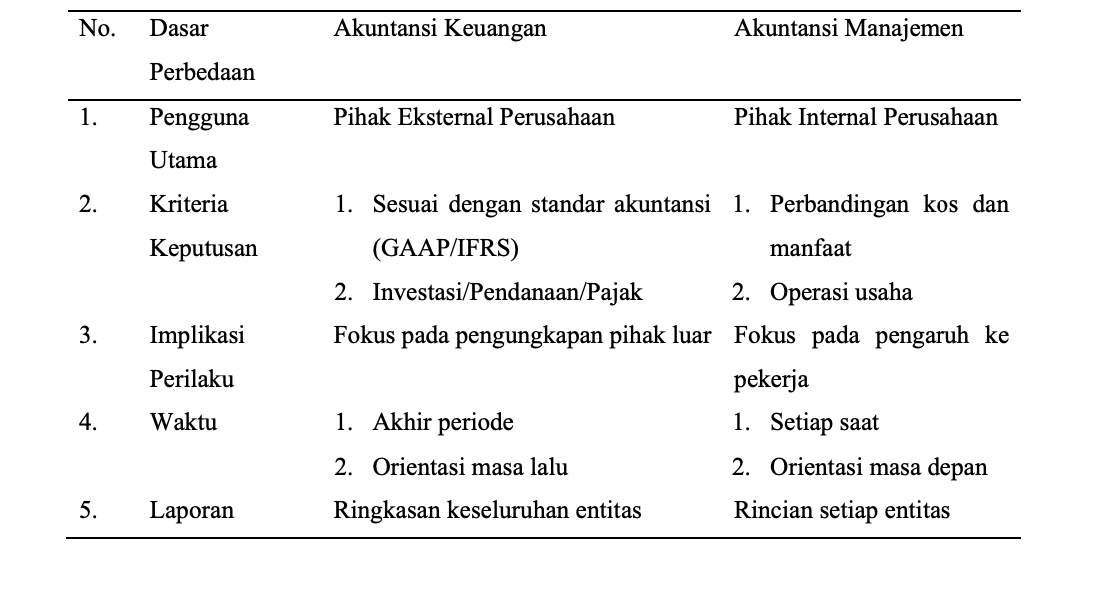

Akuntansi keuangan dan akuntansi manajemen dapat dibedakan dari kegunaan akuntansi. Ada lima dasar yang digunakan untuk membedakan akuntansi keuangan dengan akuntansi manajemen. Lima dasar tersebut adalah pengguna utama, kriteria keputusan, implikasi perilaku, waktu, dan pelaporan. Perbedaan dua tipe akuntansi dapat dilihat pada tabel di bawah ini.

Referensi

Sugiri, Slamet, and Bogat Agus Riyono. Akuntansi Pengantar 1. Yogyakarta: UPP STIM YKPN, 2012.

Weygandt, Jerry J, Paul D Kimmel, and Donald E Kieso. Accounting Principles. Hoboken, N.J: Wiley, 2016.

Wolk, Harry I, James L Dodd, and John J Rozycki. Accounting Theory. London: SAGE, 2017.

Keyword

Akuntansi, Kegunaan Akuntansi, Tipe Akuntansi