Halo kawan desa! Salam berwirausaha! Pada kesempatan kali ini, kita akan melanjutkan pembahasan materi sebelumnya. Kawan desa masih ingat akuntansi perusahaan jasa? Materi kali ini tidak jauh berbeda dengan materi pada akuntansi perusahaan jasa, namun ada beberapa tambahan yang membedakan antara karakteristik akuntansi perusahaan jasa dengan akuntansi perusahaan dagang.

Dasar yang akan digunakan masih sama dengan persamaan dasar yang sudah kawan desa pelajari kemarin. Persamaan dasar yang dimaksud tentu saja sebagai berikut:

Aset = Utang + Modal

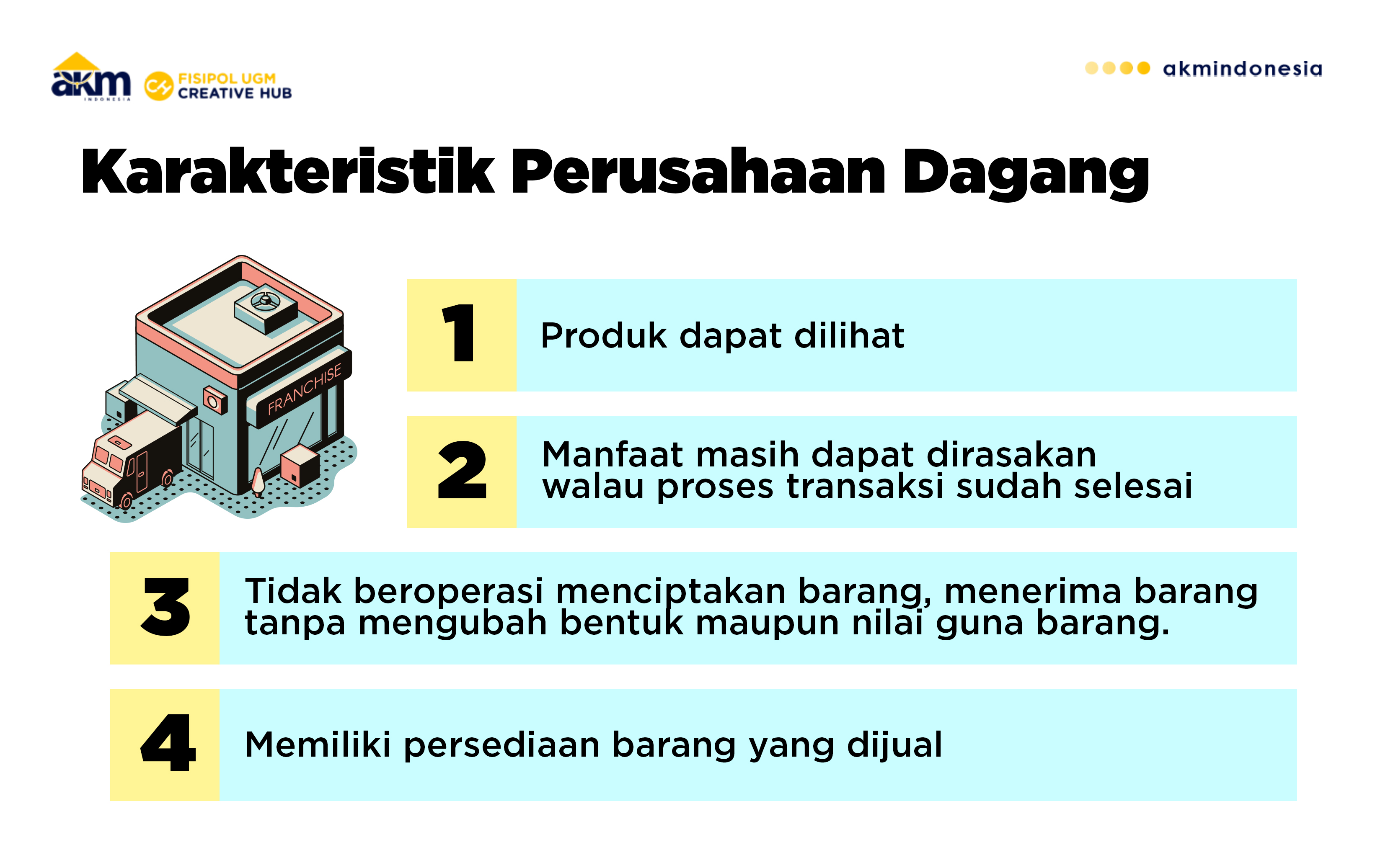

Apa yang membedakan akuntansi perusahaan jasa dengan akuntansi perusahaan dagang? Hal pertama yang harus kawan desa pelajari adalah karakteristik dari perusahaan dagang. Dalam perusahaan jasa, barang yang diperjual-belikan tidak dapat dilihat oleh mata, sangat berbeda dengan perusahaan dagang. Barang atau produk yang diperjual-belikan dapat dilihat oleh mata dan manfaat masih dapat dirasakan meskipun proses transaksi sudah dilalui.

Perusahaan dagang tidak beroperasi untuk menciptakan barang. Perusahaan dagang hanya menjual produk dari pemasok kepada pembeli tanpa mengubah bentuk atau nilai guna barang. Ini yang menjadi karakteristik utama dari perusahaan dagang, yaitu persediaan barang yang dijual atau yang sering disebut sebagai sediaan barang dagang. Pada perusahaan jasa, sediaan barang dagang tidak ada, karena produk yang dijual bukan berupa barang.

Perusahaan dagang memiliki operasi utama menjual barang. Perusahaan membeli barang dari pemasok, kemudian ditambah keuntungan yang diharapkan. Setelah itu dijual kepada konsumen. Konsekuensi dari aktivitas ini adalah muncul harga pokok penjualan (HPP). HPP adalah biaya yang dikeluarkan untuk memperoleh barang yang akan dijual. Misalnya adalah harga beli barang, biaya transportasi, biaya komisi dan lain-lain.

Akun-akun yang ada pada perusahaan dagang, hampir sama dengan akun-akun yang ada pada perusahaan jasa. Pada prinsipnya penamaan akun sama seperti perusahaan jasa, yaitu luwes menyesuaikan pada kondisi yang ada dan masuk akal. Beberapa tambahan akun yang tidak ada dalam perusahaan jasa namun ada pada perusahaan dagang adalah sediaan barang dagang, retur pembelian, retur penjualan, potongan pembelian, potongan penjualan, harga pokok penjualan dan akun-akun yang dimungkinkan ada sesuai dengan situasi dan kondisi misalnya utang dagang atau piutang dagang. Akun-akun perusahaan dagang pada umumnya diklasifikasikan sebagai berikut:

Kelompok akun riil

- Aset

- Kas

- Piutang Dagang

- Piutang Lain-lain

- Sewa dibayar di awal

- Sediaan barang dagang

- Perlengkapan

- Tanah

- Gedung

- Kendaraan

- Utang

- Penjualan diterima di awal

- Utang Dagang

- Utang pihak lain

- Utang Bank

- Modal

- Modal A

- Modal B

- Laba Ditahan

Kelompok akun nominal

- Penjualan barang

- Harga pokok penjualan

- Laba Kotor

- Laba Bersih

- Biaya gaji karyawan

- Biaya sewa

- Biaya bunga bank

- Biaya perlengkapan

- Biaya depresiasi

- Prive A

- Prive B

Kawan desa dapat membuat akun sendiri sesuai dengan kondisi usaha kawan desa. Misalnya jika kawan desa menjual produk bahan pokok, kawan desa dapat memberi akun dengan nama sediaan barang beras, sediaan barang jagung, penjualan beras, penjualan jagung dan lain-lain. Apakah kawan desa sudah dapat membedakan perusahaan jasa dan perusahaan dagang? Jika kawan desa masih bingung, jangan ragu untuk berdiskusi melalui kolom komentar!

Ilustrasi

Desa Panggungharjo adalah salah satu desa yang berada di Kabupaten Bantul Daerah Istimewa Yogyakarta. Bumdes Panggungharjo memiliki tekat untuk menciptakan lapangan kerja agar masyarakat sekitar tidak perlu meninggalkan tempat tinggal untuk mencari pekerjaan. Salah satu yang dibangun oleh Bumdes Panggungharjo adalah Kampung Mataraman (KM). Unit bisnis yang dikelola oleh KM antara lain adalah rumah makan, persewaan gedung pertemuan, penjualan kerajinan tangan.

KM tidak membuat kerajinan tangan, melainkan menyediakan tempat bagi pengrajin-pengrajin di Kabupaten Bantul untuk menjajakan dagangan. Pada konteks ini, KM bertindak sebagai unit usaha dagang. KM mengambil keuntungan kotor sebesar 20% dari harga beli. Misal, harga beli sebuah kerajinan tangan sebesar Rp 20.000, maka KM akan menjual dengan harga Rp 24.000.

Jika KM membeli kerajinan tangan sebanyak 100 unit dengan harga beli Rp 20.000, maka akun sediaan barang dagang sebesar Rp 2.000.000 (100 x Rp 20.000.000). Jika KM berhasil menjual 20 unit barang, maka KM memperoleh penjualan sebesar Rp 480.000 (20 x Rp 24.000) dan muncul harga pokok penjualan sebesar Rp 400.000 (20 x Rp 20.000). Di sisi lain, akun sediaan barang dagang berkurang menjadi Rp 1.600.000 (Rp 2.000.000 – Rp 400.000).

Referensi:

Sugiri, Slamet, and Bogat Agus Riyono. Akuntansi Pengantar 1. Yogyakarta: UPP STIM YKPN, 2012.

Weygandt, Jerry J, Paul D Kimmel, and Donald E Kieso. Accounting Principles. Hoboken, N.J: Wiley, 2016.

Wolk, Harry I, James L Dodd, and John J Rozycki. Accounting Theory. London: SAGE, 2017.