Halo kawan desa! Tetap semangat berwirausaha untuk kita semua. Pada materi sebelumnya, kawan desa telah mempelajari akuntansi perusahaan jasa dan dagang. Selanjutnya, kawan desa akan mempelajari akuntansi perusahaan manufaktur. Jika kawan desa sudah memahami akuntansi perusahaan jasa dan dagang, maka sangat mudah bagi kawan desa untuk memahami akuntansi pada perusahaan manufaktur. Mengapa demikian? Karena akuntansi pada perusahaan jasa dan dagang akan tetap digunakan pada akuntansi perusahaan manufaktur, hanya ada beberapa tambahan saja. Apa saja tambahan yang ada di perusahaan manufaktur? Mari kita bahas lebih lanjut pada materi ini.

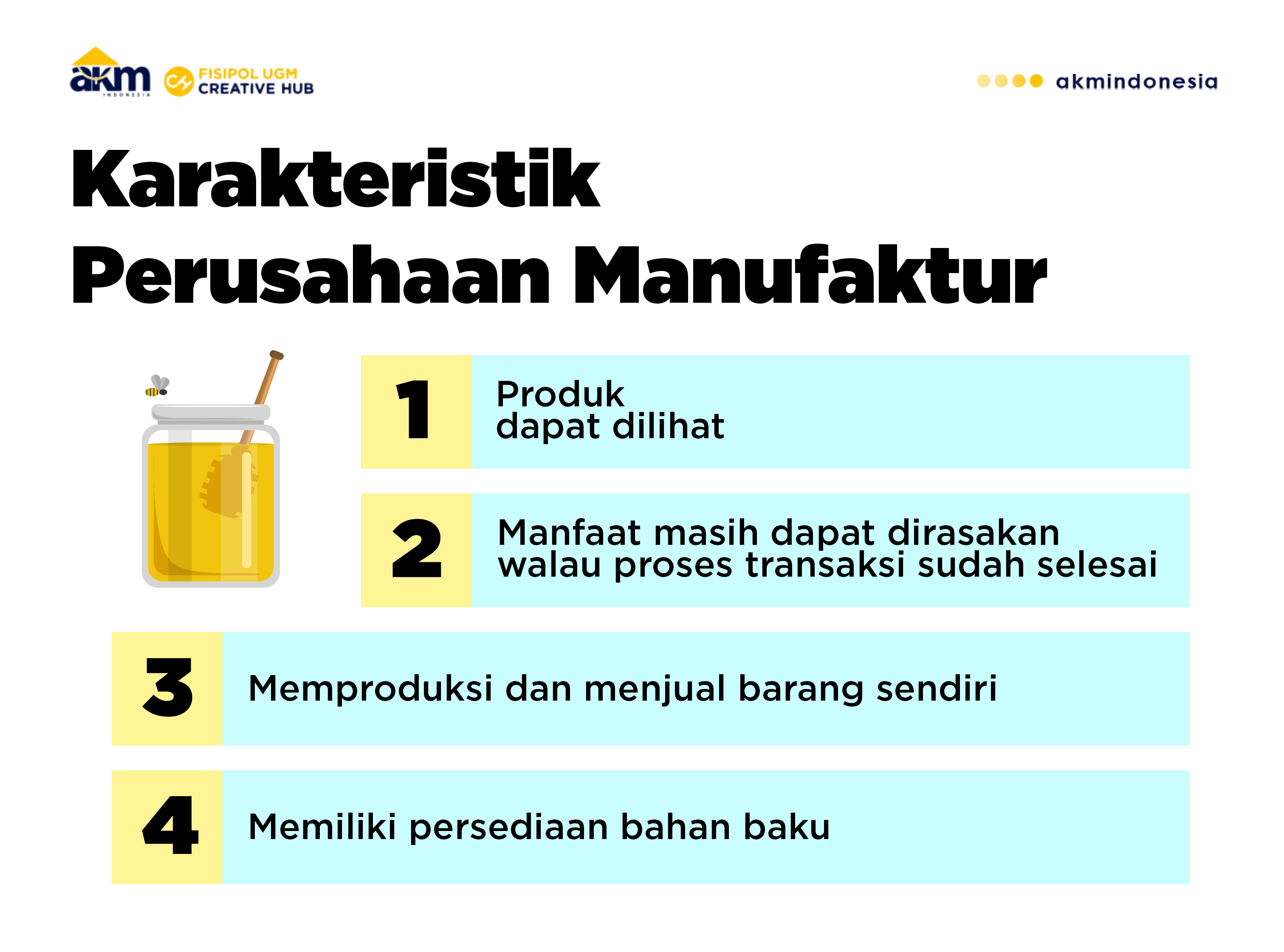

Untuk memahami akuntansi perusahaan manufaktur, langkah pertama yang harus diketahui oleh kawan desa adalah karakteristik utama perusahaan manufaktur. Sama juga ketika kawan desa mempelajari akuntansi perusahaan dagang, perusahaan manufaktur juga berlaku demikian. Pada dasarnya, produk yang dihasilkan perusahaan manufaktur sama dengan produk pada perusahaan dagang, yaitu berupa barang atau benda yang dapat dilihat oleh mata. Hanya saja, pada perusahaan manufaktur, barang yang dijual diproduksi sendiri oleh perusahaan.

Perusahaan manufaktur mengolah bahan mentah atau bahan baku menjadi produk setengah jadi atau produk jadi. Berbeda dengan perusahaan dagang yang menjual barang tanpa mengubah bentuk atau nilai guna barang, perusahaan manufaktur mengubah bentuk, fungsi, bahkan nilai guna suatu barang menjadi barang lain. Berdasarkan hal tersebut, karakteristik utama dalam perusahaan manufaktur adalah ada akun sediaan bahan baku.

Bahan baku yang diperoleh dari pemasok kemudian diproses atau diolah menjadi suatu produk yang siap untuk dijual. Selama proses pengolahan dapat dimungkinkan bahan baku yang diproses tidak menjadi produk jadi secara langsung, tergantung panjang rangkaian proses produksi. Semakin panjang rangkaian proses produksi, makan waktu yang dibutuhkan untuk jadi bahan jadi juga semakin lama. Oleh sebab itu, dapat dimungkinkan muncul akun barang dalam proses. Setelah rangkaian proses produksi terlewati dan tercipta produk jadi siap untuk dijual, baru kemudian muncul akun sediaan barang jadi.

Akun sediaan barang jadi sama halnya dengan akun sediaan barang dagang yang ada pada perusahaan dagang. Sementara itu akun sediaan bahan baku dan barang dalam proses hanya ada dalam perusahaan manufaktur. Ini yang menjadi karakteristik yang membedakan perusahaan manufaktur dengan perusahaan dagang dan jasa.

Seperti pada perusahaan dagang, karena perusahaan manufaktur yang dijual adalah barang, perusahaan manufaktur juga memiliki harga pokok penjualan. Harga pokok penjualan ini diperoleh dari semua biaya yang dikeluarkan untuk memperoleh bahan baku dan mengolah bahan baku menjadi barang jadi. Biaya-biaya yang muncul dapat diklasifikasikan menjadi tiga macam, yaitu biaya bahan baku, biaya tenaga kerja langsung, dan biaya pengeluaran pabrik (Overhead). Biaya bahan baku diperoleh dari harga bahan baku ditambah biaya-biaya yang muncul akibat memperoleh bahan baku. Biaya tenaga kerja langsung yaitu gaji tenaga kerja yang digunakan untuk mengolah produk. Biaya pengeluaran pabrik adalah biaya yang keluar secara tidak langsung untuk mengubah bahan baku menjadi bahan jadi.

Dalam pembuatan akun, perusahaan manufaktur tetap berpedoman pada persamaan dasar akuntansi yang telah dibahas pada materi sebelumnya, yaitu Aset = Utang + Modal.

Kemudian dari persamaan dasar di atas, dapat dirinci ke dalam akun-akun yang lebih spesifik sesuai dengan konteks perusahaannya. Seperti pada perusahaan jasa maupun dagang, kawan desa dapat membuat akun sendiri sesuai dengan usaha kawan desa selama masih masuk akal. Biasanya, akun-akun dalam perusahaan manufaktur adalah sebagai berikut:

Kelompok akun riil

- Aset

- Kas

- Piutang

- Piutang dagang

- Sewa dibayar di awal

- Sediaan bahan baku

- Barang dalam proses

- Sediaan barang jadi

- Perlengkapan

- Tanah

- Gedung

- Kendaraan

- Utang

- Pendapatan diterima di awal

- Utang pihak lain

- Utang Bank

- Utang dagang

- Modal

- Modal A

- Modal B

- Laba Ditahan

Kelompok akun nominal

- Penjualan barang

- Harga pokok penjualan

- Biaya gaji karyawan

- Biaya sewa

- Biaya bunga bank

- Biaya perlengkapan

- Biaya depresiasi

- Prive A

- Prive B

Ilustrasi

Pabrik Gula Madukismo (PGM) adalah pabrik gula tebu yang berada di desa Madukismo, Bantul, Daerah Istimewa Yogyakarta. Setiap harinya, PGM menerima bahan baku dari pemasok sebanyak 1.000 kg tebu. Anggap saja, 1 kg tebu seharga Rp 5.000.

Produksi gula di PGM termasuk produksi yang tradisional. Proses pembuatannya terbagi ke dalam kelompok-kelompok (batch). Satu batch produksi gula dapat memerlukan waktu selama dua hari untuk membuat gula siap untuk dijual. Biasanya setiap satu batch diperlukan sebanyak 100 kg tebu. Satu kali batch dapat menghasilkan 50 kg gula siap jual.

Proses pembuatan tebu dimulai dari penggilingan tebu untuk diambil sari-sari tebu. Kemudian, sari-sari tersebut direbus hingga mengental. Proses perebusan memerlukan waktu satu hari. Hari esoknya, sari-sari yang sudah mengental dibekukan dan dicetak menjadi gula siap untuk dikonsumsi.

Selama satu bulan dapat diidentifikasi nilai bahan baku tebu yang ada di PGM. Jika setiap harinya PGM mendapatkan pasokan 1.000 kg tebu, maka satu bulan terdapat 30.000 kg x Rp 5.000 = Rp 150.000.000. Kemudian setiap hari produksi sebanyak 100 kg tebu. Setiap dua hari sekali menghasilkan 50 kg gula. Jadi selama satu bulan sediaan bahan baku berkurang 100 kg x 30 x Rp 5.000 = Rp 15.000.000.

Jika diringkas dalam satu bulan, maka nilai akun pada akhir bulan sebagai berikut:

- Sediaan bahan baku : Rp 150.000.000 – Rp 15.000.000 = Rp 135.000.000

- Barang dalam proses : Rp 7.500.000

- Barang jadi : Rp 7.500.000 setara dengan 50 kg x 30 = 1.500 kg

Referensi:

Sugiri, Slamet, and Bogat Agus Riyono. Akuntansi Pengantar 1. Yogyakarta: UPP STIM YKPN, 2012.

Weygandt, Jerry J, Paul D Kimmel, and Donald E Kieso. Accounting Principles. Hoboken, N.J: Wiley, 2016.

Wolk, Harry I, James L Dodd, and John J Rozycki. Accounting Theory. London: SAGE, 2017.